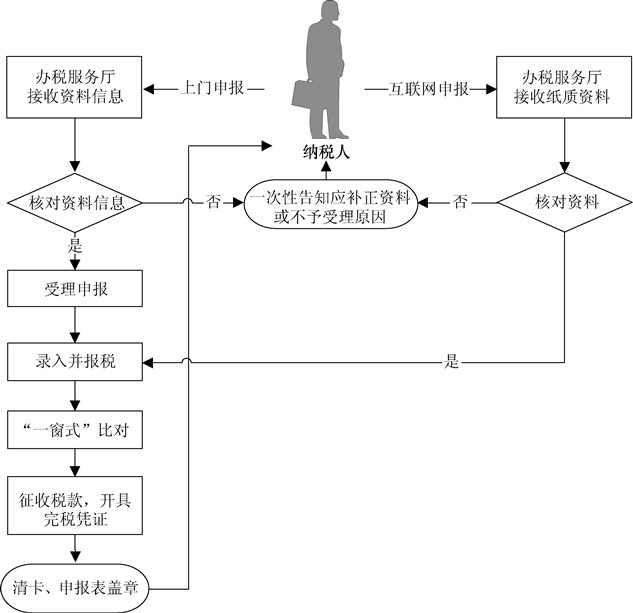

діжЕЫАвЛАуФЩЫАШЫЩъБЈ

ЁОвЕЮёУшЪіЁП

ЁЁЁЁдіжЕЫАвЛАуФЩЫАШЫвРееЫАЪеЗЈТЩЗЈЙцМАЯрЙиЙцЖЈШЗЖЈЕФЩъБЈЦкЯоЁЂЩъБЈФкШнЩъБЈНЩФЩдіжЕЫАЁЃ

ЁОеўВпвРОнЁП

ЁЁЁЁЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЪЕЪЉЯИдђЁЗЃЈВЦеўВПЁЂЙњМвЫАЮёзмОжСюЕк50КХЃЉ

ЁЁЁЁЁЖГЩЦЗгЭСуЪлМггЭеОдіжЕЫАеїЪеЙмРэАьЗЈЁЗЃЈЙњМвЫАЮёзмОжСюЕк2КХЃЉ

ЁЁЁЁЁЖЕчСІВњЦЗдіжЕЫАеїЪеЙмРэАьЗЈЁЗЃЈЙњМвЫАЮёзмОжСюЕк10КХЃЉ

ЁЁЁЁЁЖЙњМвЫАЮёзмОжЙигкЕїећдіжЕЫАФЩЫАЩъБЈгаЙиЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2011ФъЕк66КХ ЃЉ

ЁЁЁЁЁЖЙњМвЫАЮёзмОжЙигкдкВПЗжаавЕЪдааХЉВњЦЗдіжЕЫАНјЯюЫАЖюКЫЖЈПлГ§АьЗЈгаЙиЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2012ФъЕк35КХЃЉ

ЁЁЁЁЁЖЙњМвЫАЮёзмОжЙигкЕїећдіжЕЫАФЩЫАЩъБЈгаЙиЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2013Фъ32КХЃЉ

ЁЁЁЁЁЖЙњМвЫАЮёзмОжЙигкЬњТЗдЫЪфКЭгЪеўвЕгЊвЕЫАИФеїдіжЕЫАКѓФЩЫАЩъБЈгаЙиЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2014ФъЕк7КХЃЉ

ЁЁЁЁЁЖЙњМвЫАЮёзмОжЙигкЕїећдіжЕЫАФЩЫАЩъБЈгаЙиЪТЯюЕФЙЋИцЃЈЙњМвЫАЮёзмОжЙЋИц2014ФъЕк45КХЃЉ

ЁЁЁЁЁЖЙњМвЫАЮёзмОжЙигкжиаТЗЂВМ<гЊвЕЫАИФеїдіжЕЫАПчОГгІЫАЗўЮёдіжЕЫАУтЫАЙмРэАьЗЈЃЈЪдааЃЉ>ЕФЙЋИцЁЗЙњМвЫАЮёзмОжЙЋИц2014ФъЕк49КХ

ЁЁЁЁЁЖЙњМвЫАЮёзмОжЙигкЕїећдіжЕЫАФЩЫАЩъБЈгаЙиЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2014ФъЕк69КХЃЉ

ЁЁЁЁЁЖЙњМвЫАЮёзмОжЙигкЕїећдіжЕЫАФЩЫАЩъБЈгаЙиЪТЯюЕФЙЋИцЁЗЙњМвЫАЮёзмОжЙЋИц 2015ФъЕк23КХ

ЁЁЁЁЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкВПЗжКНПеЙЋЫОжДаазмЗжЛњЙЙЪдЕуФЩЫАШЫдіжЕЫАМЦЫуНЩФЩднааАьЗЈЕФЭЈжЊЁЗЃЈВЦЫАЁВ2013ЁГ9КХЃЉ

ЁЁЁЁВЦеўВП ЙњМвЫАЮёзмОжЙигкНЋЬњТЗдЫЪфКЭгЪеўвЕФЩШыгЊвЕЫАИФеїдіжЕЫАЪдЕуЕФЭЈжЊЁЗЃЈВЦЫАЁВ2013ЁГ106КХЃЉ

ЁОБЈЫЭзЪСЯЁП

ЁЁЁЁвдЯТзЪСЯжаЃЌФЩЫАЩъБЈБэМАЦфИНСазЪСЯЮЊБиБЈзЪСЯЃЌФЩЫАЩъБЈЦфЫћзЪСЯЕФБЈБИвЊЧѓгЩИїЪЁЁЂзджЮЧјЁЂжБЯНЪаКЭМЦЛЎЕЅСаЪаЙњМвЫАЮёОжШЗЖЈЁЃ

ЁЁЁЁЃЈвЛЃЉФЩЫАЩъБЈБэМАЦфИНСазЪСЯ

ЁЁЁЁЃЈ1ЃЉЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈвЛАуФЩЫАШЫЪЪгУЃЉЁЗМАИНСазЪСЯИї3ЗнЁЃ

ЁЁЁЁЃЈЖўЃЉФЩЫАЩъБЈЦфЫћзЪСЯ

ЁЁЁЁЃЈ2ЃЉЗћКЯЕжПлЬѕМўЧвдкБОЦкЩъБЈЕжПлЕФЗРЮБЫАПиЁАдіжЕЫАзЈгУЗЂЦБЁБЁАЛѕЮядЫЪфвЕдіжЕЫАзЈгУЗЂЦБЁБЁЂЫАПиЁАЛњЖЏГЕЯњЪлЭГвЛЗЂЦБЁБЕФЕжПлСЊЁЃ

ЁЁЁЁЃЈ3ЃЉЗћКЯЕжПлЬѕМўЧвдкБОЦкЩъБЈЕжПлЕФЁЖКЃЙиНјПкдіжЕЫАзЈгУНЩПюЪщЁЗЁЂЙКНјХЉВњЦЗШЁЕУЕФЦеЭЈЗЂЦБЕФИДгЁМўЁЃ

ЁЁЁЁЃЈ4ЃЉдіжЕЫАвЛАуФЩЫАШЫНјПкЛѕЮяШЁЕУЪєгкдіжЕЫАПлЫАЗЖЮЇЕФКЃЙиНЩПюЪщЪБгІБЈЫЭЁЖКЃЙиЛќКЫНсЙћЭЈжЊЪщЁЗЁЃ

ЁЁЁЁЃЈ5ЃЉВПЗжаавЕЪдааХЉВњЦЗдіжЕЫАНјЯюЫАЖюКЫЖЈПлГ§АьЗЈЕФвЛАуФЩЫАШЫгІБЈЫЭЁЖХЉВњЦЗКЫЖЈПлГ§діжЕЫАНјЯюЫАЖюМЦЫуБэЃЈЛузмБэЃЉЁЗЁЖЭЖШыВњГіЗЈКЫЖЈХЉВњЦЗдіжЕЫАНјЯюЫАЖюМЦЫуБэЁЗЁЖГЩБОЗЈКЫЖЈХЉВњЦЗдіжЕЫАНјЯюЫАЖюМЦЫуБэЁЗЁЖЙКНјХЉВњЦЗжБНгЯњЪлКЫЖЈХЉВњЦЗдіжЕЫАНјЯюЫАЖюМЦЫуБэЁЗЁЖЙКНјХЉВњЦЗгУгкЩњВњОгЊЧвВЛЙЙГЩЛѕЮяЪЕЬхКЫЖЈХЉВњЦЗдіжЕЫАНјЯюЫАЖюМЦЫуБэЁЗЁЃ

ЁЁЁЁЃЈ6ЃЉЗћКЯЕжПлЬѕМўЧвдкБОЦкЩъБЈЕжПлЕФжаЛЊШЫУёЙВКЭЙњЫАЪеНЩПюЦОжЄМАЧхЕЅЃЌЪщУцКЯЭЌЁЂИЖПюжЄУїКЭОГЭтЕЅЮЛЕФЖдеЫЕЅЛђепЗЂЦБЁЃ

ЁЁЁЁЃЈ7ЃЉвбПЊОпЕФХЉВњЦЗЪеЙКЦОжЄДцИљСЊЛђБЈВщСЊЁЃ

ЁЁЁЁЃЈ8ЃЉФЩЫАШЫЬсЙЉгІЫАЗўЮёЃЌдкШЗЖЈгІЫАЗўЮёЯњЪлЖюЪБЃЌАДеегаЙиЙцЖЈДгШЁЕУЕФШЋВПМлПюКЭМлЭтЗбгУжаПлГ§МлПюЕФКЯЗЈЦОжЄМАЧхЕЅЁЃ

ЁЁЁЁЃЈ9ЃЉДгЪТГЩЦЗгЭЯњЪлвЕЮёЕФвЛАуФЩЫАШЫгІБЈЫЭЁЖГЩЦЗгЭЙКЯњДцЧщПіУїЯИБэЁЗЁЂМггЭICПЈЁЂЁЖГЩЦЗгЭЙКЯњДцЪ§СПУїЯИБэЁЗЁЃ

ЁЁЁЁЃЈ10ЃЉИЈЕМЦквЛАуФЩЫАШЫгІБЈЫЭЁЖЛќКЫНсЙћБШЖдЭЈжЊЪщЁЗЁЃ

ЁЁЁЁЃЈ11ЃЉДгЪТЛњЖЏГЕЩњВњЕФвЛАуФЩЫАШЫгІБЈЫЭЁЖЛњЖЏГЕСОЩњВњЦѓвЕЯњЪлУїЯИБэЁЗЁЖЛњЖЏГЕСОЯњЪлЭГвЛЗЂЦБЧхЕЅЁЗМАЕчзгаХЯЂЃЛУПФъЕквЛИідіжЕЫАФЩЫАЩъБЈЦкЃЌгІБЈЫЭЩЯвЛФъЖШЁЖЛњЖЏГЕСОЩњВњЦѓвЕЯњЪлЧщПіЭГМЦБэЁЗЁЃ

ЁЁЁЁЃЈ12ЃЉДгЪТЛњЖЏГЕЯњЪлЕФвЛАуФЩЫАШЫгІБЈЫЭЁЖЛњЖЏГЕСООЯњЦѓвЕЯњЪлУїЯИБэЁЗЁЖЛњЖЏГЕСОЯњЪлЭГвЛЗЂЦБЧхЕЅЁЗМАЕчзгаХЯЂЁЃ

ЁЁЁЁЃЈ13ЃЉВЩгУдЄНЩЗНЪННЩФЩдіжЕЫАЕФЗЂЁЂЙЉЕчЦѓвЕгІБЈЫЭЁЖЕчСІЦѓвЕдіжЕЫАЯњЯюЫАЖюКЭНјЯюЫАЖюДЋЕнЕЅЁЗЁЃ

ЁЁЁЁЃЈ14ЃЉИїРрЛузмФЩЫАЦѓвЕгІБЈЫЭЗжжЇЛњЙЙдіжЕЫАЛузмФЩЫАаХЯЂДЋЕнЕЅЁЃ

ЁЁЁЁЃЈ15ЃЉДгЪТТжЬЅЁЂОЦОЋЁЂФІЭаГЕЕШВњЦЗЩњВњЕФвЛАуФЩЫАШЫгІБЈЫЭЁЖВПЗжВњЦЗЯњЪлЭГМЦБэЁЗЁЃ

ЁЁЁЁЃЈ16ЃЉПчОГгІЫАЗўЮёУтеїдіжЕЫАгІБЈЫЭЁЖПчОГгІЫАЗўЮёУтЫАБИАИБэЁЗ,ЭЌЪББЈЫЭвдЯТзЪСЯЃК

ЁЁЁЁЁЊЁЊПчОГЗўЮёКЯЭЌдМўМАИДгЁМўЃЛ

ЁЁЁЁЁЊЁЊЙЄГЬЁЂПѓВњзЪдДдкОГЭтЕФЙЄГЬПБВьПБЬНЗўЮёЁЂЛсвщеЙРРЕиЕудкОГЭтЕФЛсвщеЙРРЗўЮёЁЂДцДЂЕиЕудкОГЭтЕФВжДЂЗўЮёЁЂБъЕФЮядкОГЭтЪЙгУЕФгааЮЖЏВњзтСоЗўЮёЁЂдкОГЭтЬсЙЉЕФЙуВЅгАЪгНкФПЃЈзїЦЗЃЉЗЂааЁЂВЅгГЗўЮёЁЂЙуИцЭЖЗХЕидкОГЭтЕФЙуИцЗўЮёЃЌвдЩЯЗўЮёЬсНЛЗўЮёЕиЕудкОГЭтЕФжЄУїВФСЯдМўМАИДгЁМўЃЛ

ЁЁЁЁЁЊЁЊПчОГЗўЮёжаЙњМЪЛђепИлАФЬЈдЫЪфЗўЮёЃЌгІЬсНЛЪЕМЪЗЂЩњЯрЙивЕЮёЕФжЄУїВФСЯЃЛ

ЁЁЁЁЁЊЁЊЯђОГЭтЕЅЮЛЬсЙЉПчОГЗўЮёЃЌгІЬсНЛЗўЮёНгЪмЗНЛњЙЙЫљдкЕидкОГЭтЕФжЄУїВФСЯЃЛ

ЁЁЁЁЁЊЁЊИїЪЁЁЂзджЮЧјЁЂжБЯНЪаКЭМЦЛЎЕЅСаЪаЙњМвЫАЮёОжвЊЧѓЕФЦфЫћзЪСЯ

ЁЁЁЁЃЈ17ЃЉЁЖдіжЕЫАМѕУтЫАЩъБЈУїЯИБэЁЗЃЌгЩЯэЪмдіжЕЫАМѕУтЫАгХЛнеўВпЕФдіжЕЫАвЛАуФЩЫАШЫдкАьРэдіжЕЫАФЩЫАЩъБЈЪБЬюБЈЁЃ

ЁЁЁЁЃЈ18ЃЉЪЁЫАЮёЛњЙиЙцЖЈЕФЦфЫћзЪСЯЁЃ

ЁОЛљБОСїГЬЁП

ЁОЛљБОЙцЗЖЁП

ЁЁЁЁЃЈ1ЃЉАьЫАЗўЮёЬќНгЪеФЩЫАШЫЩъБЈзЪСЯаХЯЂЛђФЩЫАШЫЭЈЙ§ЛЅСЊЭјТчЩъБЈКѓЬсНЛЕФжНжЪзЪСЯЃЌКЫЖдзЪСЯаХЯЂЪЧЗёЦыШЋЁЂЪЧЗёЗћКЯЗЈЖЈаЮЪНЁЂЬюаДФкШнЪЧЗёЭъећЁЂЪЧЗёгыЫАЪегХЛнБИАИЩѓХњаХЯЂвЛжТЃЌЗћКЯЕФМДЪБАьНсЃЛВЛЗћКЯЕФЕБГЁвЛДЮадИцжЊгІВЙе§зЪСЯЛђВЛгшЪмРэдвђЁЃ

ЁЁЁЁЃЈ2ЃЉЮЊФЩЫАШЫЬсЙЉЩъБЈФЩЫААьРэжИв§ЃЌИЈЕМФЩЫАШЫЩъБЈФЩЫАЃЌЬсЪОФЩЫАШЫЬюБЈЫАЪегХЛнРИФПЁЃ

ЁЁЁЁЃЈ3ЃЉТМШыЩъБЈаХЯЂЃЌЮЊЪЙгУЗРЮБЫАПиЕФФЩЫАШЫБЈЫАЁЃ

ЁЁЁЁЃЈ4ЃЉНјааЁАвЛДАЪНЁББШЖдЁЃ

ЁЁЁЁЃЈ5ЃЉФЩЫАШЫПЩЭЈЙ§ВЦЫАПтвјЕчзгНЩЫАЯЕЭГЛђвјааПЈЃЈPOSЛњЃЉЕШЗНЪННЩФЩЫАПюЃЌАьЫАЗўЮёЬќгІАДЙцЖЈПЊОпЭъЫАЦОжЄЁЃ

ЁЁЁЁЃЈ6ЃЉЗРЮБЫАПиФЩЫАШЫЁАвЛДАЪНЁББШЖдЭЈЙ§ЕФЃЌЭъГЩICПЈЃЈБЈЫАХЬЃЉЧхСуНтЫјЃЛБШЖдГіЯжвьГЃЧщПіЕФЃЌАДееЁЖдіжЕЫАвЛАуФЩЫАШЫФЩЫАЩъБЈЁАвЛДАЪНЁБЙмРэВйзїЙцГЬЁЗДІРэКѓЃЌЭъГЩICПЈЃЈБЈЫАХЬЃЉЧхСуНтЫјЁЃ

ЁЁЁЁЃЈ7ЃЉАьЫАЗўЮёЬќШЫдБдкЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈвЛАуФЩЫАШЫЪЪгУЃЉЁЗЩЯЧЉУћВЂМгИЧвЕЮёзЈгУеТКѓЃЌвЛЗнЗЕЛЙФЩЫАШЫЃЌвЛЗнзїЮЊзЪСЯЙщЕЕЃЌвЛЗнзїЮЊЫАЪеЛсМЦКЫЫуЕФдЪМЦОжЄЁЃ

ЁЁЁЁЃЈ8ЃЉдкАьЫАЗўЮёЬќЛђЩЬвЕУмМЏЧјЬсЙЉзджњАьЫАЩшБИЁЃ

ЁОАьРэЕиЕуЁПКьаЧЧјЙњМвЫАЮёОжАьЫАЗўЮёЬќ

ЁОАьРэЪБМфЁПЩЯЮч8Еу-11Еу10Зж

ЯТЮч14Еу-17Еу

ЁОСЊЯЕЕчЛАЁП0458-3823853

ЩъБЈБэИёЧыМћдіжЕЫАвЛАуФЩЫАШЫЩъБЈЯЕЭГ

- ЭјеОЕМКН

- ИїЪЁЪаеўИЎЭјеО

- ЪаеўИЎВПУХЭјеО

- ЯиЃЈЪаЃЉЧјЃЈОжЃЉ